前回の,乱数による円周率の推定の例でモンテカルロ法がどういったものなのか掴んでいただけたと思います。

今回も引き続き,モンテカルロ法を用いていくわけですが,円周率を求めてもあまり意味がないので,もう少し役に立ちそうなものをご紹介します。

モンテカルロDCF法

企業が新たに事業を立ちあげるとき,その事業の収益性の検討を事前に行うことがあります。その方法にはいくつか種類がありますが,ここでは,DCF法というものを取り上げます。

DCF法(英:Discount Cash Flow)とは,将来の期待キャッシュフローを現在価値として求める方法をいいます。とりあえず,難しいことはおいておいて,真面目な皮算用をする方法ということです。その計算は,次のような計算モデル(種類が確立変数となっているものについて,通常のDCF法においては期待値などを算定して用いられます)でおこなわれます。

| 項目 | 種類 | 計算モデル |

|---|---|---|

| 耐用年数 | 定数 | 入力 |

| 初期投資額 | 定数 | 入力 |

| 市場成長率 | 確立変数 | 正規分布による乱択 |

| 市場占有率 | 確立変数 | 正規分布による乱択 |

| 市場規模 | 変数 | 前年の市場規模 * (1 + 市場成長率) |

| 販売単価 | 確立変数 | 一様分布による乱択 |

| 売上高 | 変数 | 市場規模 * 市場占有率 * 販売単価 |

| 変動費率 | 確立変数 | 正規分布による乱択 |

| 変動費 | 変数 | 売上高 * 変動費率 |

| 固定費 | 定数 | 入力 |

| 減価償却費 | 定数 | 初期投資額 * (1 / 耐用年数) |

| 税引前利益 | 変数 | 売上高 - 変動費 - 固定費 - 減価償却費 |

| 税率 | 定数 | 入力 |

| 税引後利益 | 変数 | 税引前利益 * (1-税率) |

| 営業C/F | 変数 | 税引後利益 + (減価償却費*税率) |

| 割引率 | 定数 | 入力 |

| 割引C/F | 変数 | 営業C/F / (1 + 割引率)^現在年数 |

今回用いるのは,モンテカルロ法を使ったDCF法ですので上記の確立変数に類される変数は,乱択(正規分布及び一様分布)するものとします。正規分布に従うものについては最悪値~最善値を95%の確立でとるように標準偏差を設定するものとします。

今回は,各変数に与えられる数値は次のようなものを適当に用意しました。

市場成長率(正規分布に従う)

| 年数 | 1 | 2 | 3 |

|---|---|---|---|

| 最悪値 | - | 0.5 | -0.5 |

| 最善値 | - | 1 | 0.2 |

市場占有率(正規分布に従う)

| 年数 | 1 | 2 | 3 |

|---|---|---|---|

| 最悪値 | 0.01 | 0.03 | 0.05 |

| 最善値 | 0.03 | 0.04 | 0.07 |

販売単価(一様分布に従う)(単位:円)

| 年数 | 1 | 2 | 3 |

|---|---|---|---|

| 最悪値 | 50 | 60 | 80 |

| 最善値 | 60 | 80 | 100 |

変動費率(正規分布に従う)

| 年数 | 1 | 2 | 3 |

|---|---|---|---|

| 最悪値 | 0.8 | 0.75 | 0.6 |

| 最善値 | 0.6 | 0.6 | 0.4 |

入力変数

| 項目 | 耐用年数(年) | 初期市場規模(個) | 固定費(円) | 税率 |

|---|---|---|---|---|

| 値 | 3 | 2100 | 150 | 0.4 |

最後に前提条件として,計算の簡略化のために,黒字企業が新たに事業を検討しているものとして計算を行うものとします。

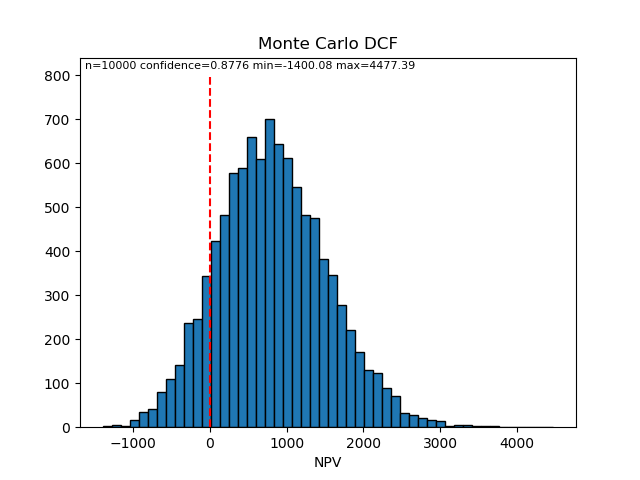

実際の計算は計算モデルにプログラムで数値を流し込んで割引C/Fを求め,NPV(割引C/F総和から初期投資額を減じる)を計算してヒストグラムにプロットを行いました。そして得られた結果は次の図のとおりです。

この図から分かることは,大体88%の確率で,この事業投資は正のキャッシュフローを生み出し,最悪の場合△1,400 円の損をして,最大で4,477円の得をするかもしれない,ということが分かります。この結果がGo!サインを出すのか,やめておくのかの判断材料にはなるとは思います。ただ,通常のDCF法以上に見積り項目が多いですから,前提資料の精度であるとか見積の正確さに依存しているという点は加味する必要がありますので実際に用いられる場合はご注意下さい。

- Posted by 2019年06月28日 (金) |

コメント(0)

コメント(0)

この記事へのコメント

コメント投稿

※コメントは承認制のため、投稿をしてもすぐには反映されない場合があります。ご了承ください。

※スパム対策の為、お名前・コメントは必ず入力して下さい。

※記事が削除された場合は、投稿したコメントも削除されます。ご了承ください。